1 2 3 4 5 6Prinzipien für langfristig erfolgreiches Investieren, um Anleger und deren Portfolios durch herausfordernde Märkte und in Richtung ihrer Ziele von morgen zu führen. Sechs universelle und zeitlose Prinzipien, um Schutz und Wachstum sicherzustellen.

![]()

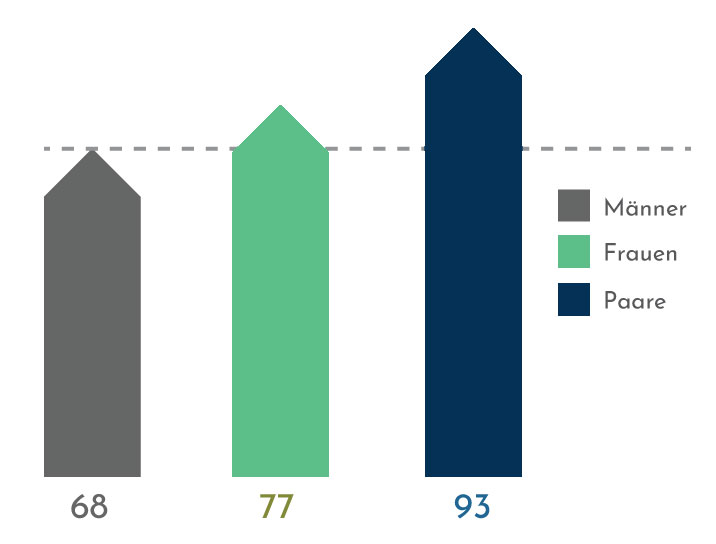

Plane für ein langes Leben

Besser einen Plan und Ersparnisse zu haben,

da wir länger leben als wir denken

Wahrscheinlichkeit (%) für 65-jährige das Alter von 80 Jahre zu erreichen

Dank einer gesünderen Lebensweise, den Fortschritten in der Forschung und Medizin leben die Menschen länger.

Wahrscheinlichkeit (%) für 65-jähriges Paar das Alter von 90 Jahre zu erreichen

Investieren Sie, um für den Ruhestand vorzusorgen.

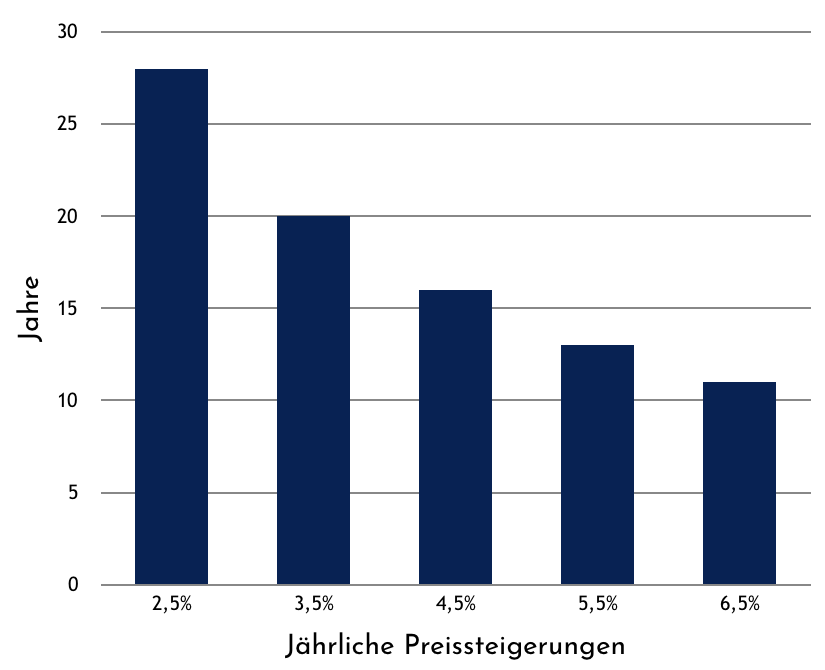

Spareinlagen und Bargeld sind keine guten Investments und Veranlagungen

Das Halten von Barmitteln über einen längeren Zeitraum führt zu unterdurchschnittlichen Renditen und zum Verlust Ihrer Kaufkraft.

Jährlichen Inflationsraten in Prozent (2,5, 3,5, 4,5, 5,5 und 6,5) und nach wie vielen Jahren sich das Geldvermögen um die Hälfte verringert.

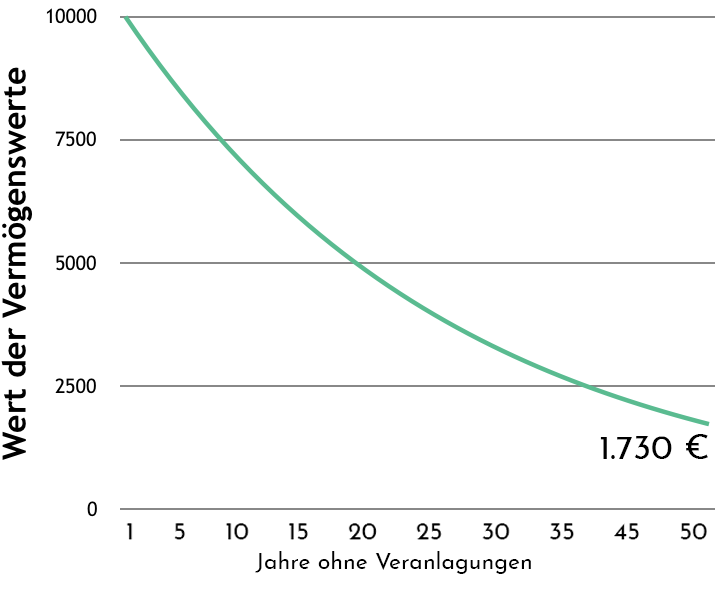

10.000 € nach 50 Jahren bei 3,5% Inflation und mangelnder Veranlagung der Vermögenswerte.

Geldentwertung aufgrund mangelnder Investitionen.

Bargeld und Spareinlagen bleiben langfristig hinter den Erwartungen zurück.Auf- und Abschwünge (Schwankungen, auch Volatilität) sind normal

Nach jedem Abschwung erfolgt ein Aufschwung. Jedes Mal.

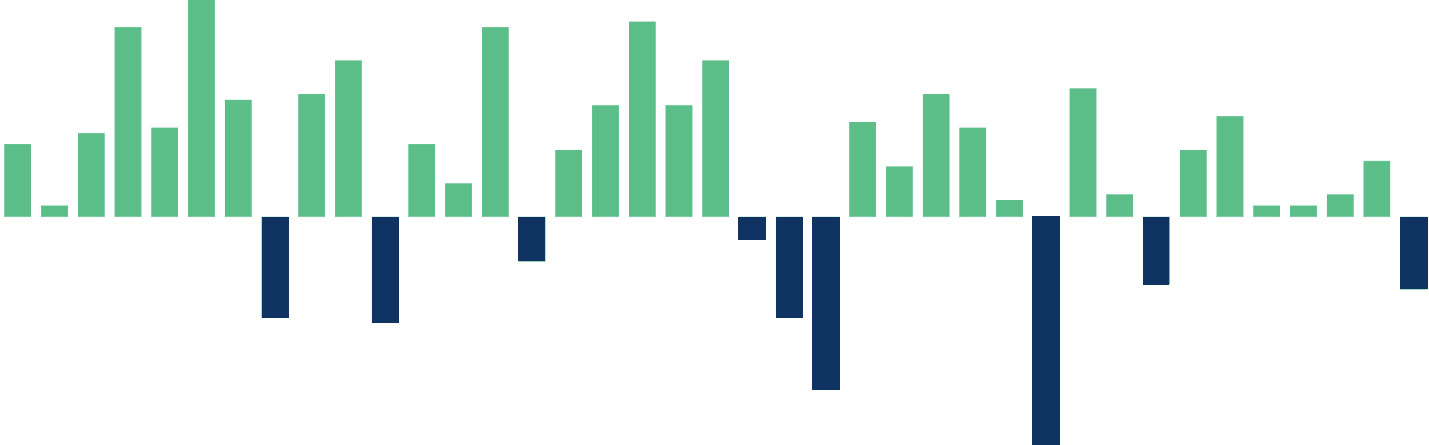

Über die vergangenen Jahrzehnte erzielten Aktien innerhalb eines Jahres zu 75% positive Renditen.

Dieser Prozentsatz steigt noch weiter an, je langfristiger Sie veranlagen.

Kursauf- und -abschwünge ereignen sich immer wieder und ermöglichen einen günstigen Nachkauf. Nach jedem Abschwung erfolgte wieder eine Erholung. Dies ist auch der Grund der höheren Renditen dieser Vermögensklasse.

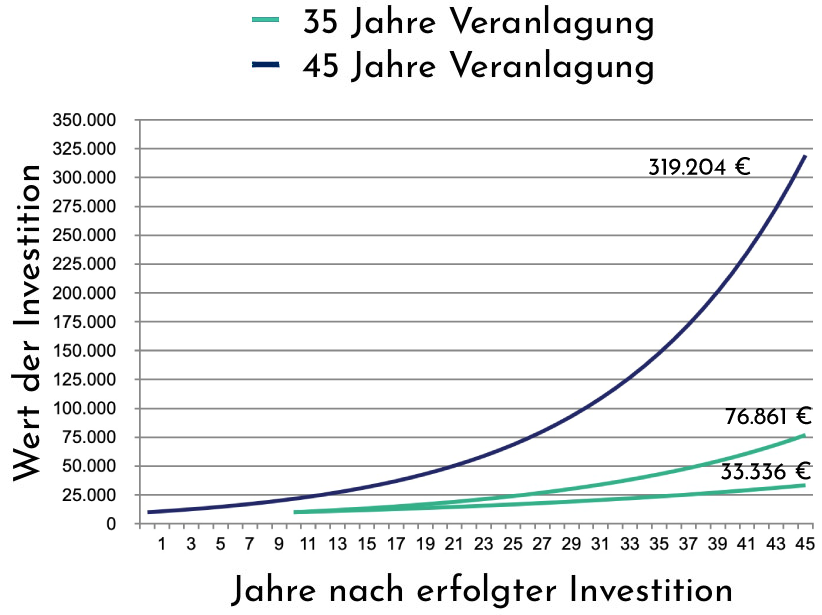

Nutze den Zinseszins und Nachkäufe

Investieren Sie früh, regelmäßig und langfristig

Die Aufzinsung kann im Zeitverlauf einen exponentiellen Unterschied bewirken.

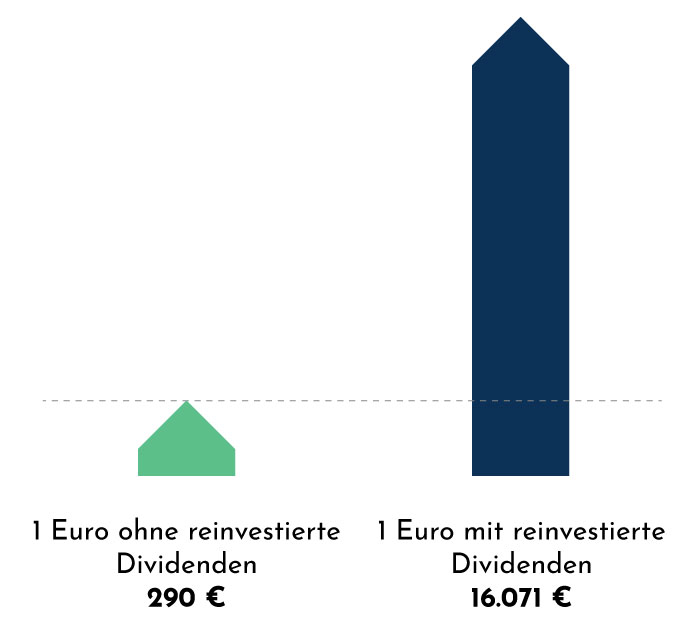

Aufzinsung durch reinvestierte Dividenden über die letzten 100 Jahre.

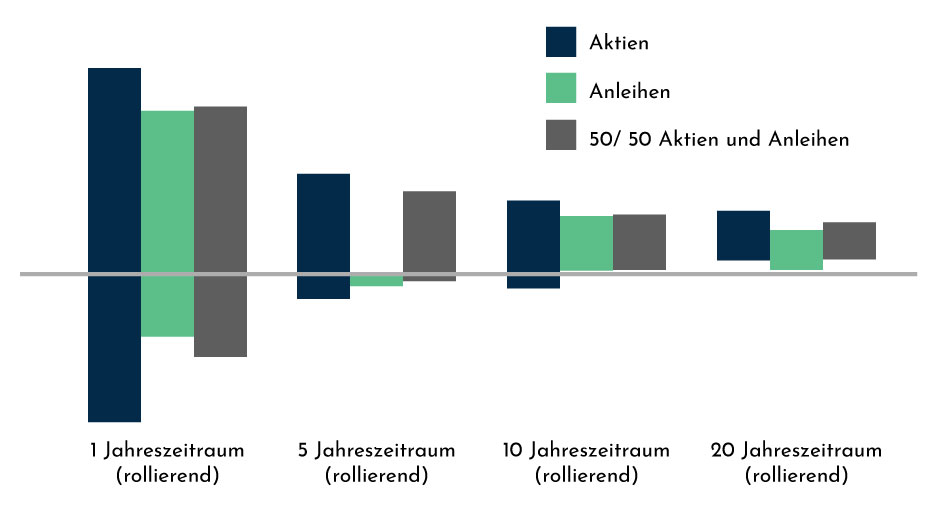

Diversifikation (Risikostreuung) schützt

Durch eine Aufteilung Ihrer Vermögenswerte auf unterschiedliche Vermögensklassen

können Sie die Rendite steigern und das Risiko senken.

Ein gut diversifiziertes Portfolio, einschließlich Aktien, Anleihen und einiger anderer Anlageklassen,

hat über jede 10 Jahresperiode keine negativen Renditen erbracht und in den letzten Jahrzehnten im Durchschnitt mehr als 5% pro Jahr erzielt.

Legen Sie nicht alle Eier in einen Korb.

Verhaltensverzerrungen (unbewusstes Verhalten) vermeiden

Halten Sie sich an einen Plan, um in guten und weniger guten Zeiten auf Kurs zu bleiben.

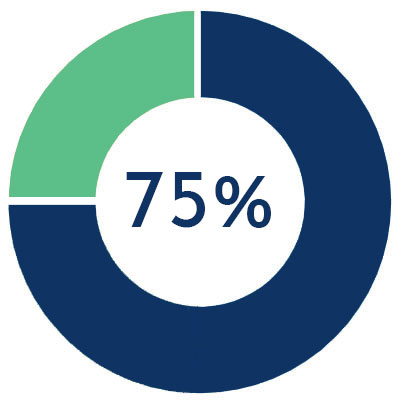

Anleger und Investoren aus dem deutschsprachigen Raum konzentrieren ihre Veranlagungen zu 75 Prozent in ihren Heimatländern.

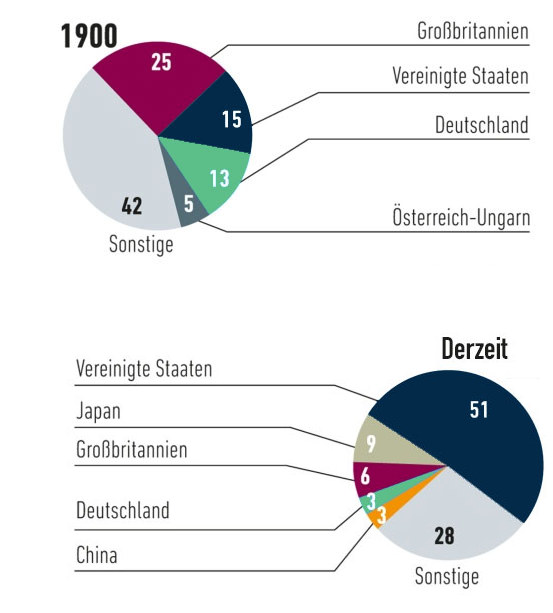

Die Zusammensetzung der Anteile der Länder am weltweiten Kapitalmarkt veränderte sich massiv. Diesen ständigen Veränderungen ist durch Anpassungen im Portfolio Rechnung zu tragen.

Vermeiden Sie aus den genannten Gründen Prognosen abzugeben, bzw.

den Markt zeitlich zu erfassen („Market-Timing“).PRINZIPIEN FÜR ERFOLGREICHE

LANGFRISTIGE VERANLAGUNGEN

Anlage–PrinzipienBernhard Führer2022-05-19T02:35:32+00:00